Gennaio 2025 mette sul tavolo una verità che brucia: il mercato del gioco pubblico italiano ha raggiunto circa 157,4 miliardi di euro nel 2024, ma le casse dello Stato arrancano sempre più indietro con entrate erariali che si attestano attorno agli 11,6 miliardi. Come è possibile che un settore in crescita esponenziale restituisca al fisco proporzioni sempre più ridotte? E soprattutto – viene da chiedersi – quanto può reggere questo paradosso prima che qualcosa si spezzi definitivamente?

I numeri consolidati raccontano una metamorfosi che va ben oltre le semplici statistiche: stiamo assistendo alla nascita di un ecosistema completamente nuovo dove sport, media e tecnologia si fondono in modi che solo cinque anni fa sembravano fantascienza.

Il mercato delle scommesse: Una crescita che nasconde paradossi

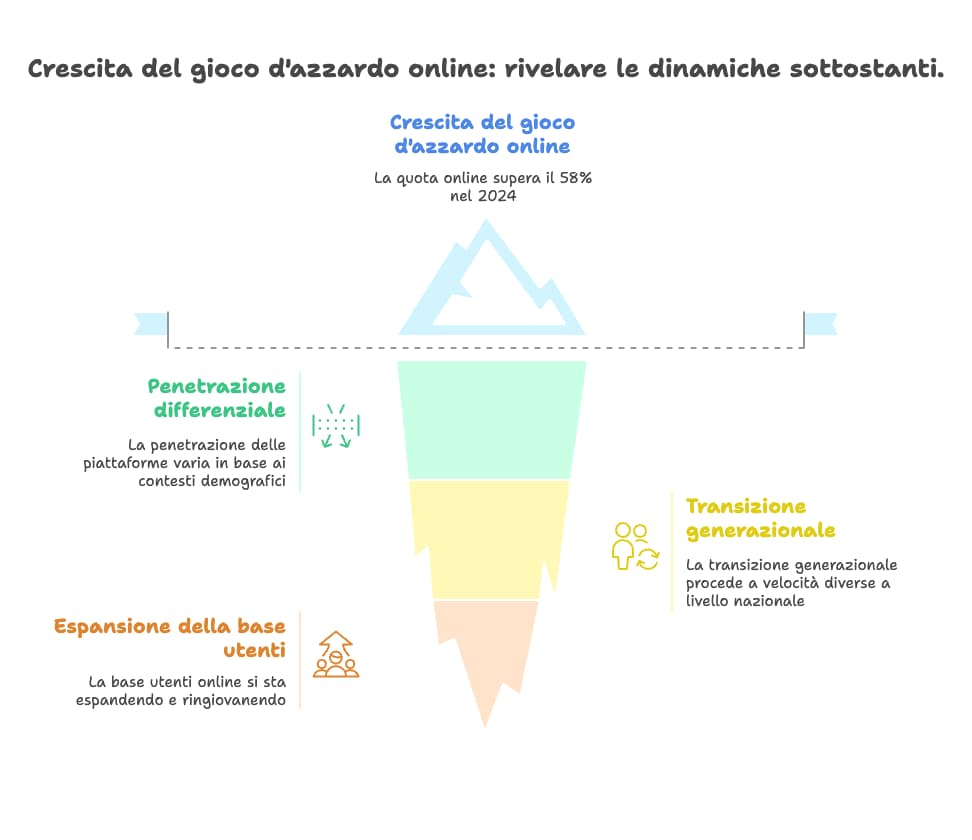

Sul fronte dei volumi, il 2024 ha confermato tendenze che molti addetti ai lavori definiscono “strutturali e irreversibili“. Ma è sul fronte dei canali che emerge il vero spartiacque: secondo le stime elaborate da CGIL/Federconsumatori su base dati ADM, il digitale ha raggiunto circa il 58,5% del mercato (circa 92,1 miliardi) contro il 41,5% delle strutture fisiche (circa 65,3 miliardi). Una forbice che si allarga mese dopo mese, trascinata da dinamiche generazionali impossibili da invertire.

Qui entra in scena il paradosso che tiene svegli i funzionari del MEF. Il passaggio al digitale sposta il baricentro fiscale: più GGR-tax e meno prelievi su raccolta. Le scommesse online sono tassate con l’imposta unica al 24,5% sul Gross Gaming Revenue (dal 2025), mentre quelle retail al 20,5%. Nel fisico, invece, molti giochi come AWP e VLT mantengono il PREU sulla raccolta più altri oneri – un sistema che, paradossalmente, può rendere di più allo Stato in proporzione ai volumi. Senza interventi di calibrazione delle aliquote e del mix di offerta, il profilo del gettito può risultare meno elastico alla crescita dei volumi. Una dinamica che spiega perché l’aumento delle aliquote sulle scommesse del 2025 rappresenta più di un semplice ritocco fiscale.

Le scommesse sportive si stimano attorno ai 20 miliardi di euro raccolti nel 2024 – un ordine di grandezza che fa impallidire molti settori industriali “tradizionali”. Il calcio resta lo sport nettamente dominante nel mix scommesse, con quota largamente maggioritaria sul totale sport. Eventi singoli di richiamo internazionale possono generare volumi straordinari in una sola serata, anche se mancano ancora dati ufficiali puntuali per quantificare con precisione questi picchi.

La geografia del digitale: Tendenze regionali in evoluzione

L’analisi territoriale rivela dinamiche interessanti che meritano approfondimento, anche se i dati amministrativi pubblici non permettono ancora ricostruzioni complete per tutte le regioni. Al Sud l’online cresce più della media in diverse province; a livello nazionale la quota online ha superato il 58% nel 2024, consolidando un trend che sembrava impossibile da prevedere solo qualche anno fa.

Non si tratta necessariamente di maggiore propensione al gioco – un cliché che andrebbe archiviato definitivamente – ma di penetrazione differenziale delle piattaforme in contesti demografici diversi. La transizione generazionale procede a velocità diverse sul territorio nazionale, con effetti che probabilmente emergeranno con maggiore chiarezza quando ADM renderà disponibili dati disaggregati più dettagliati.

La platea degli utenti online è in espansione e si sta ringiovanendo; i dati amministrativi pubblici non quantificano oggi, con certezza, la ripartizione per fasce d’età, ma le evidenze aneddotiche degli operatori suggeriscono un ingresso significativo di nuove leve che ridisegna completamente il profilo del giocatore italiano medio.

Tecnologie emergenti: Il doppio volto dell’innovazione

L’Intelligenza Artificiale sta rivoluzionando il settore su fronti che dovrebbero far riflettere chi predica solo i benefici della tecnologia. ADM sta potenziando strumenti digitali e cooperazione interforze – nel 2024 sono stati bloccati centinaia di siti illegali – e l’adozione di AI è in sviluppo, anche se le stime di recupero richiedono cautela prima di quantificare cifre precise.

Dall’altra parte della medaglia, gli operatori sfruttano le stesse tecnologie per profilare comportamenti, cronologie di puntata e vulnerabilità degli utenti con precisione che fa venire qualche brivido. La blockchain emerge come l’ennesima tecnologia a doppio taglio: promette trasparenza cristallina ma abilita scommesse peer-to-peer e pagamenti che fanno venire l’orticaria a qualsiasi autorità di controllo. In Italia ADM mantiene una blacklist di siti non autorizzati, inclusi quelli crypto, ma il rischio regolatorio generale rimane elevato per operatori che navigano ai margini delle zone grigie normative.

Il live rappresenta la quota maggioritaria del betting online e cresce più del pre-match, secondo gli operatori del settore. Una preferenza che fotografa l’evoluzione dell’intrattenimento digitale: tutto dev’essere immediato, interattivo, coinvolgente. Peccato che la stessa immediatezza moltiplichi esponenzialmente i rischi compulsivi.

Il panorama normativo 2025: Controllo tecnologico e nuove restrizioni

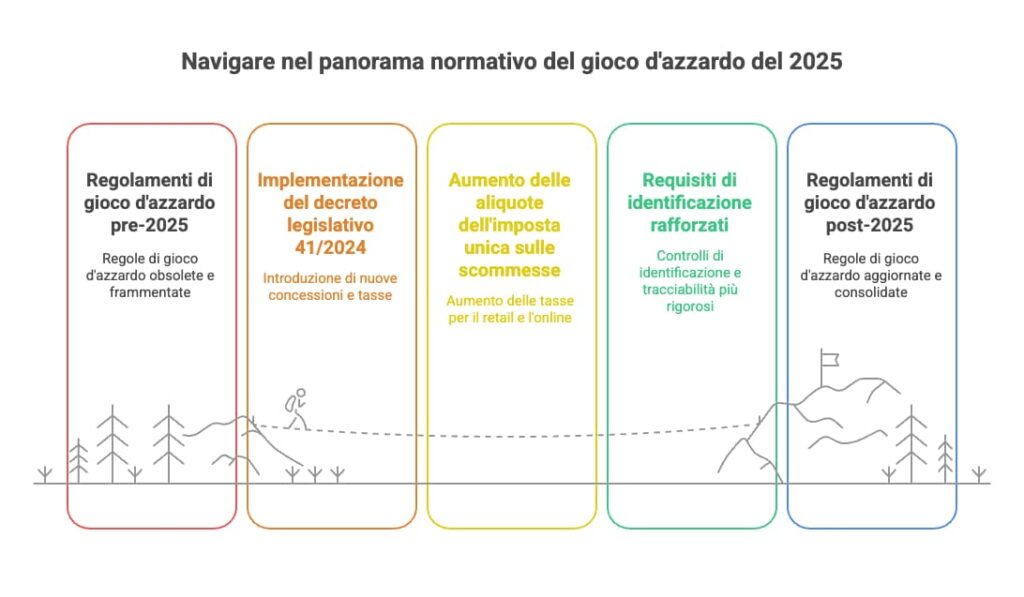

Il 2025 si preannuncia come l’anno della resa dei conti normativa. Il decreto legislativo 41/2024 ha completamente ridisegnato le regole del gioco: nuove concessioni da 7 milioni di euro, canone annuo del 3% sul margine, obbligo di destinare lo 0,2% dei ricavi netti a campagne per il gioco responsabile (con tetto a 1 milione), e l’istituzione del registro dei Punti Vendita Ricariche, ora in fase di implementazione amministrativa.

Dal 1° gennaio 2025 sono scattate le nuove aliquote dell’imposta unica sulle scommesse: 20,5% per il retail e 24,5% per l’online – un rialzo che rappresenta più di un semplice aggiustamento fiscale ma un tentativo di ribilanciare il rapporto tra crescita dei volumi e gettito erariale.

Il riordino ha rafforzato i requisiti di identificazione e tracciabilità; SPID e CIE sono canali ammessi per l’accesso, non obbligatori in senso generalizzato, ma il trend verso maggiori controlli è inequivocabile. L’integrazione betting-media avanza in molti Paesi; in Italia resta vincolata dal divieto di pubblicità dell’articolo 9 del DL 87/2018, con monitoraggio AGCOM su forme indirette che spesso navigano in acque molto torbide.

Vista insider del mercato: La realtà operativa del 2025

Chi vive il betting dall’interno sa che la vera battaglia si combatte sulla sofisticazione tecnologica. Gli operatori spingono su quote dinamiche personalizzate, Betting Exchange che trasformano gli utenti in bookmaker reciproci, funzionalità ultralive per scommesse sui prossimi minuti di gioco, interfacce che sembrano videogiochi con cash-out parziale che consente di “salvare” parte della vincita prima del termine dell’evento.

Il trend più controverso riguarda l’integrazione tra contenuti mediatici e scommesse, un terreno dove il divieto di pubblicità viene sistematicamente testato attraverso contenuti “informativi”, partnership editoriali e sponsorizzazioni che sfruttano ogni millimetro delle zone grigie normative disponibili.

La realtà più inquietante emerge dal confronto tra problema e cura: la storica stima ISS di circa 1,5 milioni di giocatori problematici (indagini 2018/2019) si scontra con la presenza nei SerD di alcune decine di migliaia di pazienti per disturbi da gioco d’azzardo – una quota ridotta sul totale che fotografa un forte under-treatment del fenomeno.

Il futuro del settore: Tra controllo tecnologico e responsabilità sociale

Il 2025 segna l’ingresso del betting italiano in una fase di “maturità sorvegliata” – se mi passate l’ossimoro. La crescita selvaggia cede il passo a un monitoraggio tecnologico che promette maggiore sicurezza operativa ma ridefinisce completamente i parametri della privacy e della libertà d’azione degli operatori.

Il modello di altri Paesi dovrebbe farci riflettere: quando sport, media e betting diventano strutturalmente inseparabili, i ricavi esplodono ma gli incentivi alla regolamentazione protettiva si indeboliscono progressivamente. Una dinamica che meriterebbe qualche riflessione in più da parte di chi ha responsabilità di policy.

L’Italia si configura come laboratorio europeo di un “modello misto” che combina concorrenza privata e controllo statale centralizzato. Il successo dipenderà dalla capacità delle istituzioni di non farsi travolgere dalle pressioni di un’industria che vale oltre 157 miliardi di euro di raccolta diretta.

Le domande essenziali sul mercato scommesse Italia 2025

Quanto vale realmente il mercato delle scommesse in Italia?

Nel 2024 la raccolta complessiva del gioco pubblico ha raggiunto circa 157 miliardi di euro; le scommesse sportive si stimano attorno ai 20 miliardi. Il dato rappresenta le giocate totali, non le perdite nette degli utenti.

Perché lo Stato non incassa proporzionalmente alla crescita del mercato?

Per la diversa struttura di imposte: online tassato sul GGR (24,5% dal 2025), molti giochi fisici con PREU sulla raccolta. Il mix che si sposta verso l’online modifica il profilo del gettito. L’aumento 2025 sulle scommesse è un esempio di ricalibrazione.

Qual è la differenza tra raccolta e perdite reali dei giocatori?

Nel 2024 il ritorno al giocatore medio del sistema si aggira attorno all’86-87%, con ampie differenze per prodotto: AWP circa 65-70%, VLT almeno 85%, casinò online spesso oltre 90%. Le perdite nette sono quindi molto inferiori alla raccolta totale.

Come funzionano i nuovi controlli sull’identità?

Dal 2024 il riordino ha rafforzato i requisiti di identificazione; SPID e CIE sono canali ammessi per l’accesso, non obbligatori in senso generalizzato. La tendenza è verso maggiori controlli e tracciabilità delle transazioni.

Perché si parla di “Sud motore della transizione digitale”?

È una tendenza qualitativa plausibile ma priva, ad oggi, di una serie ufficiale completa per tutte le regioni. I dati amministrativi pubblici non permettono ancora ricostruzioni dettagliate, serve aspettare dati ADM più disaggregati.

Qual è il vero numero di giocatori problematici in Italia?

La stima storica dell’ISS (2018/2019) parla di circa 1,5 milioni di giocatori problematici. Nei SerD i pazienti per disturbi da gioco sono alcune decine di migliaia – una quota molto ridotta che evidenzia un forte under-treatment del fenomeno.

Come evolve la pubblicità del betting in Italia?

Il divieto generale rimane in vigore (art. 9, DL 87/2018) con monitoraggio AGCOM su forme indirette. L’integrazione betting-media avanza sfruttando zone grigie tra “informazione” e “promozione”, ma resta un terreno ad alto rischio regolatorio.

Per operatori, investitori e policy maker, il 2025 rappresenta l’anno delle scelte definitive: investire massicciamente in compliance tecnologica anticipando le normative, oppure rischiare l’esclusione da un mercato sempre più regolamentato. La finestra temporale per adeguarsi si sta chiudendo rapidamente, e chi non si prepara potrebbe trovarsi fuori da un business che – tra luci e ombre – continua a rappresentare uno dei settori più dinamici e controversi dell’economia italiana.